Empleamos cookies propias y de terceros para analizar el uso del sitio web. Estas cookies no recogen información de carácter personal. Puedes aceptarlas o rechazarlas. Más información en nuestra política de cookies

Revista Activa: Secretaría de Estado de la Seguridad Social y Pensiones

Secretaría de Estado de la Seguridad Social y Pensiones

Guía de las ayudas de la Seguridad Social a empresas, autónomos y trabajadores por cuenta ajena afectados por la DANA

12/11/2024

Actualidad

El Ministerio de Inclusión, Seguridad Social y Migraciones ha desplegado un paquete de medidas para paliar los efectos económicos y sociales de la DANA, que ha afectado a amplias zonas de la Península y Baleares entre el 28 de octubre y el 4 de noviembre de 2024.

Estas ayudas han sido aprobadas en el Consejo de Ministros del 6 de noviembre y se han completado en la reunión extraordinaria del lunes 11 de noviembre. Puedes consultar el detalle en los Reales Decretos-ley 6/2024, de 5 de noviembre, y 7/2024, de 11 de noviembre, por los que se adoptan medidas urgentes de respuesta ante los daños causados por la Depresión Aislada en Niveles Altos (DANA).

Estas actuaciones se incluyen en el Plan de Respuesta Inmediata. Las ayudas, que mejoran las previstas en la legislación vigente, tienen como objetivo proteger a los trabajadores y reforzar el tejido productivo en las zonas gravemente afectadas, con especial atención a la protección de las personas más vulnerables.

¿A qué municipios afecta?

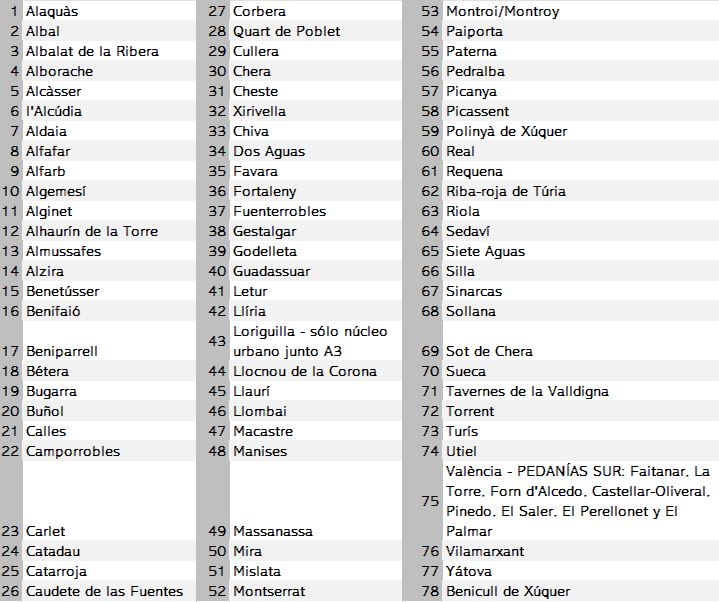

Las medidas adoptadas se aplicarán a las personas físicas y entidades públicas o privadas que hayan sufrido daños en sus bienes o derechos como consecuencia directa o indirecta de la Depresión Aislada en Niveles Altos (DANA), en 78 municipios (75 de la Comunitat Valenciana, 2 de Castilla-La Mancha y 1 de Andalucía).

Principales medidas Creación de incapacidad temporal extraordinaria

En el caso de trabajadores por cuenta ajena y autónomos a los que se les reconozca una prestación de incapacidad temporal (IT) como consecuencia de los efectos de la DANA, esta prestación tendrá la consideración de derivada de contingencia profesional (accidente de trabajo). Esta medida excepcional afecta a las bajas por incapacidad temporal que se inicien por estas causas entre el 29 de octubre y el 30 de noviembre de 2024.

Esto repercutirá en el día de reconocimiento y cálculo de la prestación, del siguiente modo:

• Se abonará desde el día siguiente al de la baja (el día de la baja se abonará el salario íntegro del trabajador)

• La cuantía será del 75% de su base reguladora

Además, se elimina el periodo de carencia, es decir, se tendrá derecho a esta IT extraordinaria sin necesidad de haber cotizado antes.

Estas incapacidades temporales son comunicadas por los facultativos médicos de los Servicios Públicos de Salud.

Mejora de pensiones de Incapacidad Permanente y Muerte y Supervivencia (Viudedad, Orfandad o en Favor de Familiares)

Las pensiones de Incapacidad Permanente y Muerte y Supervivencia, , que sean consecuencia de la emergencia y afecten a personas en alta en la Seguridad Social o en situación asimilada, residentes en los municipios afectados, se considerarán, con carácter excepcional, para el cálculo de su cuantía económica, como si fueran consecuencia de accidente de trabajo. Como novedad, esto se aplicará también para pensiones del régimen de Clases Pasivas.

Las solicitudes de estas pensiones se realizarán a través de la web de prestaciones o las vías ordinarias de tramitación del Instituto Nacional de la Seguridad Social, ya sea a través de su página web o de manera presencial en las oficinas, los Centros de Atención e Información de la Seguridad Social (CAISS) tras la solicitud de cita previ o, en su caso, ante la Mutua Colaboradora o departamento de clases pasivas correspondiente.

Para facilitar la solicitud de la pensión de viudedad, el INSS ha incorporado en la web de prestaciones enlazada en el párrafo anterior un apartado específico para consultar información y tramitar directamente las pensiones de viudedad de aquellas personas que hayan sido afectadas por los efectos de la DANA. Los interesados únicamente deberán de contestar una serie de preguntas en un formulario guiado, que finaliza con la presentación online de la solicitud o con la descarga del formulario en formato PDF.

Complemento del 15% para el IMV y pensiones no contributivas y del 30% del CAPI

Las personas residentes en los municipios afectados por la DANA que ya estén recibiendo el Ingreso Mínimo Vital o Pensiones no Contributivas, verán incrementada un 15% la cuantía de su prestación o pensión durante los próximos tres meses, de noviembre de 2024 a enero de 2025.

Además, con el objetivo de proteger de forma prioritaria los colectivos más vulnerables, el complemento de ayuda a la infancia (CAPI) sube un 30% en los hogares de la zona afectada que lo perciben. Este aumento se suma al complemento del 15% en la cuantía del IMV ya mencionado.

Si tu solicitud de IMV (es la misma que para el CAPI ya que es parte del IMV) está en trámite y la resolución es favorable, se te aplicará el incremento extraordinario cuando se te abone el periodo que te correspondan entre noviembre de 2024 y enero de 2025. Si presentas tu solicitud antes de 31 de diciembre de 2024 también aplicaremos el incremento extraordinario a las mensualidades que se te abonen correspondientes a los meses de noviembre de 2024 a enero de 2025.

Por otro lado, se va a facilitar la solicitud del IMV por pobreza sobrevenida que se va a poder solicitar desde el 1 de enero y se tendrán en cuenta los ingresos de los tres meses anteriores, que incluirían los meses de la catástrofe. El plazo ordinario para solicitar el IMV por pobreza sobrevenida comienza habitualmente el 1 de abril.

En caso de la devolución de prestaciones cobradas indebidamente, no se iniciará el procedimiento de descuento durante seis meses.

En cuanto al reconocimiento del complemento para las pensiones no contributivas, se abonará una cuantía extraordinaria. El aumento del importe en todos estos casos, también del IMV y CAPI, se realizará de oficio por parte de la Seguridad Social. El interesado no tendrá que realizar ningún trámite.

ERTES por razones extraordinarias y exenciones a la cotización de la Seguridad Social

Las empresas con domicilio de actividad en las localidades afectadas, que hayan visto o vean impedido o limitado el desarrollo de su actividad normalizada como consecuencia de la DANA, a las que se les autorice un expediente de regulación temporal de empleo (ERTE), tendrán derecho a una exención del 100% de la aportación empresarial a la Seguridad Social, por contingencias comunes, profesionales y conceptos de recaudación conjunta, con respecto a las cuotas devengadas en el período afectado por la suspensión o reducción (entre noviembre de 2024 y febrero de 2025).

Estas medidas incluyen a empresas con domicilio de actividad en las localidades afectadas y a las que, aunque su sede esté en otra localidad, se vean afectadas de manera indirecta.

Las empresas podrán acogerse voluntariamente a estas medidas a través de la autoridad laboral de la Comunidad Autónoma y ante el SEPE para las prestaciones de desempleo colectivas.

Cese de actividad extraordinario para autónomos afectados

Los autónomos cuyos negocios se han visto afectados directamente por la DANA podrán solicitar ante su Mutua la prestación extraordinaria mejorada de cese de actividad sin que sea necesaria la aportación de documentos que acrediten la existencia de fuerza mayor. No se exigirá la acreditación de la imposibilidad para desarrollar la actividad, sin perjuicio de que el órgano gestor requiera con posterioridad al beneficiario para dicha aportación. La cuantía de la prestación será igual al 70% de su base de cotización a la Seguridad Social.

Como novedad, los autónomos que no hayan tenido que cerrar su negocio, pero se hayan visto afectados considerablemente por la DANA van a poder optar a una prestación por cese temporal parcial del 50% de su base de cotización.

En ambos casos (cese total o parcial) tendrán derecho a la misma incluso sin haber cotizado durante el periodo mínimo exigido (12 meses) en circunstancias normales para el cese de actividad y se recibirá con carácter retroactivo desde el 29 de octubre, independientemente de cuando la soliciten.

Durante el tiempo que perciban pagos por cese de actividad derivada de consecuencias producidas por la DANA, los autónomos no consumirán días de prestación a efectos de futuras prestaciones de cese que les puedan corresponder en el futuro, debido a otro tipo de causas (esto es lo que se llama el “contador a cero”). Los autónomos que pidan el cese de actividad por la DANA no perderán las bonificaciones no disfrutadas.

Tampoco perderán las bonificaciones o reducciones en las cuotas a la Seguridad Social por el tiempo que les quedaba pendiente de disfrute, siempre y cuando pidan el alta inmediatamente tras la finalización de la prestación.

Además, el tiempo durante el cual se esté recibiendo esta prestación se computaría como cotizado para el autónomo.

Aplazamientos y moratorias para pagos a Seguridad Social

Asimismo, se aprueban aplazamientos y moratorias con condiciones especiales en el pago de obligaciones con la Seguridad Social para las empresas -que tengan el domicilio de actividad en las zonas afectadas- que puedan continuar su actividad y que hayan sufrido el impacto de la DANA.

Se habilita la opción de solicitar aplazamientos a un tipo de interés reducido del 0,5% (mucho menor al habitual) en el pago de las cotizaciones a la Seguridad Social y por conceptos de recaudación conjunta, cuyo devengo tenga lugar entre los meses de octubre de 2024 a enero de 2025, en el caso de las empresas, y entre los meses de noviembre de 2024 a febrero de 2025, en el caso de trabajadores por cuenta propia, siempre que estén al corriente de pago y no tengan otro aplazamiento en vigor.

Los aplazamientos se amortizarán mediante pagos mensuales, con un plazo de cuatro meses por cada mensualidad solicitada, sin que exceda en total de 16 mensualidades.

Alternativamente, las empresas y los trabajadores por cuenta propia que cumplan los requisitos anteriores podrán solicitar y obtener una moratoria de hasta 12 meses sin interés en el pago de las cotizaciones a la Seguridad Social y por conceptos de recaudación conjunta, cuyo devengo tenga lugar, en el caso de las empresas, entre los meses de noviembre de 2024 a febrero de 2025, y, en el caso de trabajadores por cuenta propia, entre los meses de diciembre de 2024 a marzo de 2025.

En ambos casos, las solicitudes habrán de efectuarse antes del transcurso de los diez primeros días naturales de cada uno de los plazos reglamentarios de ingreso.

Las solicitudes de aplazamiento se podrán presentar a través del servicio de registro electrónico de solicitud de aplazamiento en el pago de deudas a la Seguridad Social de la Sede Electrónica de la Seguridad Social o a través del portal Importass, donde se habilitará una opción para solicitar estos aplazamientos especiales a partir del próximo 1 de diciembre de 2024, fecha en la que se inicia el primero de los plazos de solicitud.

Suspensión y ampliación del plazo de ingreso de las cuotas y suspensión de actuaciones recaudatorias

El plazo reglamentario de ingreso de las cuotas de Seguridad Social y por conceptos de recaudación conjunta, así como el de presentación de las liquidaciones, por parte de estas empresas o de trabajadores por cuenta propia del Régimen Especial de los Trabajadores del Mar con residencia o actividad en estas localidades, cuyo devengo tenga lugar entre octubre de 2024 y enero de 2025, o por parte de trabajadores autónomos de la zona cuyo devengo tenga lugar entre noviembre y febrero de 2025, queda ampliado en un mes.

Por otra parte, las actuaciones del procedimiento recaudatorio de cuotas de Seguridad Social y por conceptos de recaudación conjunta quedan en suspenso hasta el 28 de febrero de 2025.

Asimismo, los ingresos de las cuotas correspondientes a septiembre u octubre que no hubiesen sido abonados en el momento de la tragedia se podrán realizar durante el mes de noviembre de 2024 sin aplicación de recargo o interés.

Tanto la suspension del procedimiento recaudatorio como la ampliación de plazos se realizará automáticamente de oficio por parte de la TGSS.

Planes de pensiones

Los titulares de planes de pensiones y se hayan visto afectados por la DANA pueden retirar sus fondos de forma inmediata hasta un máximo de 10.800 euros, cantidad que corresponde a 3 veces el IPREM para un máximo de 6 meses. Esto se extiende a partícipes de planes de pensiones, planes de previsión asegurados, planes de previsión social empresarial y mutualidades de previsión social.

Para acogerse a esta medida no se requerirá de antigüedad mínima en dicho plan, salvo la necesidad de disponer de esos 10.800€ como derechos consolidados. Se solicitará ante la entidad con quien tenga contratado el plan.

@RvstaSegSocial

@RvstaSegSocial